Час распраты: как работают электронные платежи

18.11.10Не так давно один мой хороший товарищ вернулся из Швеции. Говорено-переговорено было много, но при вопросе о том, как выглядит местная валюта, мой собеседник заметно смутился и ответил, что не имеет понятия. Все бы ничего, но он прожил там без малого год! Как же такое возможно? Все дело в том, что даже одноразовые поездки в общественном транспорте или мелкие покупки у частных торговцев он без проблем оплачивал своей банковской картой.

Рядовому жителю Украины не понять такой ситуации. И хотя у нас держателями банковских карт является около 70 % населения, по-настоящему пользуются ими лишь немногие. Большинство, получив зарплату на счет, тут же бежит в ближайший банкомат снимать ее всю без остатка. Причин тут несколько. Первая и самая главная — особенность нашего менталитета. «Все свое ношу с собой», в том числе и деньги — вот классическая форма мышление украинцев. Вторая причина более резонна – упавшее за время кризиса доверие к банковской системе. Оно и так никогда не было у наших граждан особо высоко, а в свете последних событий и вовсе сошло на нет. И третья причина – в низкой технической оснащенности торговых точек. Если в развитых странах пластиковой картой можно расплатиться даже c уличным торговцем, продающим попкорн, то в Украине такая форма оплаты остается прерогативой преимущественно супермаркетов, крупных розничных и интернет-магазинов. Даже за бензин по безналу можно расплатиться далеко не на всех АЗС. С другой стороны, распространение Интернета и развитие онлайновой торговли стимулируют не только разностороннее использование банковских карт, но и рост популярности электронных денег и в нашей стране.

Несмотря на отсталость инфраструктуры, преимущества от использования электронных денег можно получить уже сейчас. Нужно только учитывать, что эта сфера отношений в Украине еще пока слабо урегулирована, да и культура электронных платежей не успела толком прижиться ни у продавцов, ни у покупателей.

В день получения зарплаты рядовые украинцы и раньше выстраивались в очередь у банкоматов, снимая все деньги до последней копейки. С кризисом банковской сферы недоверие к безналичным деньгам только усилилось

Карты, деньги, два ствола

Наверное, самый простой способ осуществлять электронные расчеты — использовать пластиковые платежные карты, которые в нашей стране традиционно (и в большинстве своем незаслуженно) именуют кредитками.

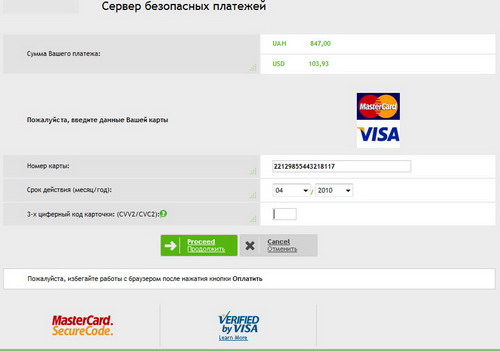

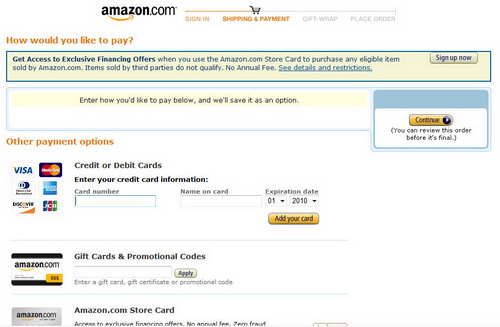

Даже карты самого начального уровня (к примеру, Visa Electron) в ряде банков могут применяться для оплаты товаров или услуг через Интернет. Например, с их помощью реально пополнить счет мобильного телефона, оплатить доступ в Интернет, покупку в интернет-магазине, в конце концов. Чтобы с большой вероятностью понять, пригодна ли ваша карта для онлайновых платежей, первым делом стоит внимательно изучить ее обратную сторону. Рядом с подписью владельца должен быть продублирован номер карты (полностью или последние четыре цифры), слева от него — трехзначный или четырехзначный код безопасности, именуемый Card Verification Number, CVV2 (в картах системы Visa) или CVC2 (соответственно MasterCard).

Наличие CVV2 или CVC2 в нашей стране является обязательным, но недостаточным условием для интернет-платежей. Не стоит забывать, что конкретный банк-эмитент может запрещать онлайновые транзакции для определенных типов карт. Возвращаясь к коду безопасности, нужно сказать, что эта мера задумывалась как способ защиты от несанкционированных платежей без физического использования карты. Иными словами, вы не сможете использовать карту для расчетов в Сети, даже если знаете ее номер, имя владельца и срок действия.

![]() +

+

![]()

![]()

В мире существует множество платежных систем, однако распространение в Украине получили только банковские системы, ведь согласно национальному законодательству, эмитентами платежных карт могут только банковские учреждения

Секретный код проверки карты является обязательным, но недостаточным условием для покупок через Интернет

Особенности национальной системы

Справедливости ради стоит отметить, что в Украине помимо общепризнанных международных банковских систем Visa International и MasterCard (небанковские системы Diners Club и American Express в силу особенностей национального законодательства не получили должного распространения) существует своя платежная система — «Национальная система массовых электронных платежей (НСМЭП)» (http://ansmep.com.ua). Особо популярной ее не назовешь — всего 5 % рынка, однако она имеет ряд примечательных особенностей. Карточка НСМЭП является носителем двух платежных инструментов — электронного чека и электронного кошелька, с помощью которых осуществляются платежные операции. С помощью электронного чека выполняются расчеты в пределах до 50 тыс. грн с обязательным введением персонального идентификационного кода (PIN-код). С помощью электронного кошелька выполняются расчеты в пределах 1 тыс. грн без обязательного введения PIN-кода.

Альтернативой ей является УкрКард (www.ukrcard.com.ua) с 1 % рынка. Она представлена в трех формах: УкрКард-Стандарт, УкрКард-Maestro и УкрКард-Чек. Первая представляет собой классическую дебетовую карту с обязательным использованием PIN-кода. Вторая — совмещает в себе характеристики локальной и международной карточек и обслуживается на инфраструктурах двух платежных систем: УкрКарт и MasterCard Int. Третья же — это так называемая предоплаченная платежная карточка. Удобство такой услуги состоит в следующем: карточка не нуждается в открытии счета в банке, а процедура ее получения занимает минимальное время.

Основы безопасности

К сожалению, код проверки подлинности не может защитить вас от фишинговых сайтов, когда злоумышленникам удается обманом выудить у доверчивого покупателя секретные данные. Как правило, подобным промыслом занимаются хорошо организованные группы преступников, с развитой сетью агентов и сложными схемами взаимодействия. Скорее всего, мошенники используют украденный карточный счет для покупки дорогих товаров (как правило, это цифровая техника) уже в легальных интернет-магазинах, но в качестве получателей укажут ничего не подозревающих посредников, которые за определенное вознаграждение передают «покупку» по цепочке дальше. На какой-то стадии товар уже практически легально перепродается еще одним покупателям, а ворованные с карточного счета деньги — отмываются.

К счастью, современные браузеры, равно как и антивирусные программы, все лучше умеют распознавать фишинговые сайты и способны предостеречь пользователя от ввода данных на подозрительной странице. Впрочем, стоит ли говорить, что покупателю и самому нужно глядеть в оба и при малейшем же сомнении отказаться от оплаты на подозрительном сайте.

Существует и несколько других несложных рекомендаций, которые позволят спокойнее чувствовать себя во время онлайновых покупок. Самый надежный способ обезопасить свой счет от воров — не использовать в Сети ваш основной карточный счет. Лучше заведите виртуальную карту (например, Visa Virtual), пополняйте ее каждый раз перед покупкой ровно на сумму транзакции. Даже если ваши данные будут украдены, вы не потеряете больше, чем предварительно положили на счет.

Если все же хочется расплачиваться основной картой, прежде настройте суточные лимиты сумм для оплаты в онлайне. Перед покупкой установите лимит на ее сумму, а после удачного завершения транзакции — и вовсе опустите его до нуля. Тем более что в некоторых банках это уже можно сделать через онлайновую форму, без необходимости звонить оператору (так называемый интернет-банкинг, или, на худой конец, sms-банкинг).

Также настройте sms-уведомления, чтобы быть в курсе всех транзакций, которые могут происходить на вашем счету. В случае подозрительных операций намного проще отметить их по горячим следам, чем пытаться что-то предпринять, узнав о пропаже денег через месяц.

Перед тем как отправлять в Интернет свои карточные данные, лишний раз перепроверьте, на каком сайте вы находитесь и в какую форму вводите секретную информацию. Под видом вполне благонадежного ресурса может скрываться фишинговый сайт

Современные антивирусные программы имеют богатый арсенал защиты от таких происков мошенников, как фишинговые сайты. Однако и самому пользователю при вводе персональных данных нужно проявлять максимальную бдительность.

Гарантии карточной безопасности

В условиях кризиса и без того слабое в нашей стране доверие к электронным расчетам еще больше падает. В такой ситуации особенно важным для банков и других коммерческих структур становится вопрос безопасности. И важным инструментом в этом плане является стандарт PCI DSS (Payment Card Industry Data Security Standard). Это международный стандарт безопасности в области платежной индустрии, поддерживаемый такими структурами, как Visa International, MasterCard Worldwide, American Express и др. Он определяет процедуры проведения платежных операций как на стороне процессора, так и на стороне торговца-ретейлера. Стандарт регламентирует получение, передачу, хранение и обработку информации о кредитных картах. Его целью является достижение максимального уровня безопасности при всех операциях, связанных с кредитными картами. PCI DSS поддерживается и развивается независимой международной организацией — PCI Security Standards Council (www.pcisecuritystandards.org). Все торговцы в свою очередь обязаны придерживаться стандарта PCI в операциях с кредитными картами.

Основным преимуществом стандарта PCI DSS и отличием его от ранее существовавших документов является четкая структуризация и прозрачность, что существенно облегчает внедрение описанных в нем требований.

Несмотря на универсальность банковских карт, ими лучше пользоваться в сетях розничной торговли. Для интернет-расчетов лучше использовать электронные деньги. Это избавит вас от угрозы интернет-мошенничества, связанного с кражей номера кредитки и, как следствие, хищения денег со счетов. Если покупки в Сети стали вашей повседневной практикой, не поленитесь — заведите себе электронный кошелек.

Американская специфика

Интересно, что вся эта история с кодом проверки подлинности не совсем справедлива для США. В подавляющем большинстве американских онлайновых магазинов секретный код для покупки не нужен! Причин тому несколько, главная из них — желание банков упростить транзакции в Интернете. Меньше цифр для ввода, меньше поводов клиенту ошибиться и испытать негативные эмоции от оплаты онлайн. Да, очевидно, что это снижает безопасность банковских карт и онлайновых платежей. Но банки сознательно идут на это, ибо все транзакции застрахованы и в случае чего ущерб от хакерской кражи возместят страховые компании. И это в ситуации, если хакера не получится сразу же поймать, что, судя по всем, бывает нечасто.

Однако что русскому хорошо, то немцу — смерть. И демократичность американской банковской системы порождает проблемы с покупками из-за границы (в частности, из Старого Света, где проверка кода подлинности является обязательной). Например, отечественный банк откажет вам в транзакции без CVV2/CVC2 (правда, говорят, что в ряде украинских банков при желании их можно отключить, но все же), а где же его взять, если на американском сайте даже не предусмотрено формы для ввода секретной комбинации?

Другая специфика, уже, правда, латиноамериканского континента, состоит в том, что карты, эмитированные европейскими банками, и вовсе могут не приниматься к оплате через Интернет. Даже при наличии всех кодов безопасности вам будет отказано в транзакции еще на этапе обработки вашего запроса. Причина этого феномена достоверно неизвестна, возможно, она связанна с тем, что Латинская Америка является одним из самых неблагонадежных регионов с точки зрения махинаций с платежными картами.

Большинство американских интернет-магазинов, понятия не имеют о том, что такое секретный код платежной карты и не имеют формы для его ввода. Тогда как для отечественных банков эта информация обязательная для оплаты через Интернет

Деньги, которых нельзя пощупать

Вопросы безопасности, а также невозможность всегда использовать для расчетов в Интернете банковскую карту, порождают необходимость в другой форме денег или их заменителях. И таким решением стали электронные деньги. В общем и целом они отличаются от персонифицированной безналички банковских счетов так же, как деньги на карточном счете от хрустящего «кеша». Иными словами, электронные деньги по своей сути все те же обезличенные купюры, но существующие в электронном виде (например, на смарт-карте или в компьютерных сетях).

Помимо удобства оплаты через Интернет, электронные деньги имеют и другие преимущества. По сути, они совмещают все то хорошее, что есть в электронных платежах с помощью банковских карт, и простоту и анонимность расчетов наличкой. Разумеется, не лишены они и недостатков. Главные из них — отсутствие четкого правового регулирования сферы обращения электронных денег, а также длительной практики успешного использования (в том числе с точки зрения безопасности). Иными, словами, электронные деньги считаются удобными и достаточно безопасными, но никто в целом мире не пользовался ими достаточно долго, чтобы утверждать это наверняка.

Тем не менее электронные деньги набирают популярность и в нашей стране и используются уже не только для пополнения счетов мобильных телефонов или покупок через Интернет, но и для оплаты далеких от Всемирной сети услуг, например, таких как коммунальные платежи.

Входит и выходит

Главный вопрос, который встает перед пользователями виртуальных денег, — их взаимная конвертация с деньгами обычными. Пополнение виртуального счета происходит достаточно просто — ваучеры популярной платежной системы WebMoney можно приобрести во многих точках продажи карточек или сгенерировать чек через системы автоматического приема платежей (те же, где многие оплачивают доступ в Интернет или услуги кабельного ТВ), счет в платежной системе PayPal легко пополняется с банковской карты и т. п. Через специальные обменные пункты можно конвертировать электронные деньги из одной системы в другую.

Какой бы способ пополнения счета вы ни выбрали, будьте готовы к тому, что между вами и платежной системой обязательно будут посредники, которым придется платить. Размер комиссии и ваши суммарные потери будут зависеть от количества посредников и их разновидностей. В случае покупки ваучера — это только заработок розничного продавца (разница между стоимостью ваучера в ларьке и его номиналом). В случае пополнения с банковского счета — комиссия банка плюс 1–2 % комиссии посредника (если он есть). Комиссия терминальных сетей (iBox, PayPort, 24nonStop и т. п.) может достигать 3–6 %, к этой суме также часто нужно добавить комиссию посредника (в среднем 1 %).

При выводе денег из виртуального состояния в реальное (чаще всего с этим сталкиваются те, кто ведет свой бизнес через Интернет) нужно учитывать комиссию платежной системы, заработки посредников, а также разницу в обменных курсах виртуальных и реальных денег. Выбранные способы могут сильно отличаться как по стоимости выполнения операций, так и по времени, затраченном на перевод. Например, перевод на банковскую карту из сети WebMoney может стоить вам только 0,8 % комиссии сети, однако эта операция часто занимает до трех банковских дней. Снятие денег через обменный пункт происходит не в пример быстрее, однако будьте готовы к тому, что на курсовой разнице вы потеряете 2–3 %.

Подробнее о тарифах в выбранной вами платежной системе, а также о пунктах совершения тех или иных операций, можно узнать на официальном сайте системы. Обращаем ваше внимание, что электронных платежных систем существует великое множество, каждая из них имеет некие особенности работы, описать которые в рамках одной статьи не представляется возможным.

Не пропустите интересное!

Підписывайтесь на наши каналы и читайте анонсы хай-тек новостей, тестов и обзоров в удобном формате!

Обзор смартфона Oppo A6 Pro: амбициозный

Новый смартфон Oppo A6 Pro — телефон среднего уровня с функциональностью смартфонов премиум-класса. Производитель наделил его множеством характеристик, присущих более дорогим телефонам. Но не обошлось и без компромиссов. Как именно сбалансирован Oppo A6 Pro – расскажем в обзоре.

Смарт-часы Garmin: полный гид по выбору модели

Garmin давно вышел за рамки простой GPS-навигации. Сегодня это ультимативные вычислительные центры на запястье, конкурирующие как с классической «умной» носимой электроникой, так и со специализированными профессиональными приборами. Как выбрать смарт часы Гармин — расскажем далее

Moto Pad 70 Groove: мультимедийный планшет с мощным звуком JBL

Motorola представила новый планшет Moto Pad 70 Groove. Устройство выделяется продвинутой аудиосистемой из 9 динамиков JBL и поддержкой ИИ для перевода речи

ИИ, который помнит все: Kunlun Tech представила умные устройства Skywork

Kunlun Tech представила линейку Skywork AI, в которую вошли умный кулон, кольцо и диктофон с поддержкой искусственного интеллекта.