Отрасль в цифрах: состояние и перспективы отечественного телеком-рынка

15.10.08«Телеком. Коммуникации и сети», 9/2008, с. 22-28

Любой рыночный сегмент оценивается по качественным и количественным показателям. И если с тенденциями часто бывает более-менее понятно, то раздобыть цифры, отражающие реальное положение дел на рынке, сегодня довольно сложно. Ведь не секрет, что статистика — это просто один из видов лжи, а если еще и организаций, снабжающих ею народ, раз-два и обчелся, результирующая картина порой может выглядеть довольно удручающе. ![]() В подобных условиях радует,

В подобных условиях радует,  что как раз по телекоммуникациям можно раздобыть вполне достоверные данные, ведь эта отрасль входит в число стратегически важных для нашего государства. Так как же выглядит сегодня телеком-рынок в цифрах?

что как раз по телекоммуникациям можно раздобыть вполне достоверные данные, ведь эта отрасль входит в число стратегически важных для нашего государства. Так как же выглядит сегодня телеком-рынок в цифрах?

Для нужд ТВ-вещания

Начнем с телерадиовещательного сегмента как одного из наиболее перспективных в настоящее время. Так, по данным Национального совета Украины по вопросам телевидения и радиовещания, в Украине действует 1523 телерадиоорганизации (ТРО). Для сравнения: в 2006 году их было 1377.

Для нужд эфирного телевещания в Украине задействовано 2604 радиочастоты для телевизионного вещания и 852 радиочастоты для радиовещания. В нашей стране работает 15 общенациональных каналов вещания (примечательно, что ими используется 1985 частотных присвоений), 35 региональных каналов и 209 местных каналов телевещания, а также 15 общенациональных и 27 региональных и 213 местных канала радиовещания.

В Украине насчитывается 673 многоканальных кабельных телесети, около 95 % которых сравнительно небольшие (обслуживают до 10 тыс. абонентов). 4,1 % провайдеров программной услуги (23 организации) предоставляют сервис с использованием цифрового телевидения в стандарте DVB-C со сжатием MPEG-2. Пять провайдеров (0,9 %) работают с использованием ресурса сетей IPTV. ![]() По

По  последним данным Государственного департамента по вопросам связи и информатизации, в Украине насчитывается 3,4 млн абонентов кабельного телевидения. Согласно данным, 18,7 % семей в Украине пользуются услугами кабельного телевидения. В прошлом году этот показатель составлял 17,8 %.

последним данным Государственного департамента по вопросам связи и информатизации, в Украине насчитывается 3,4 млн абонентов кабельного телевидения. Согласно данным, 18,7 % семей в Украине пользуются услугами кабельного телевидения. В прошлом году этот показатель составлял 17,8 %.

По данным Нацсовета по вопросам ТВ и РВ, многоканальное вещание в системе «телесело» осуществляется в 38 населенных пунктах с использованием от 1 до 11 каналов. Всего пролицензировано 20 телерадиоорганизаций. Система МИТРИС нашла применение в 30 населенных пунктах с использованием от 13 до 112 каналов. Преимущественно это областные центры и большие города с населением 100–500 тыс. жителей. Всего пролицензировано 15 таких ТРО. Вещание с использованием системы ММДС осуществляется в 18 городах Украины. Распространяется от 22 до 52 телепрограмм, а пролицензировано 4 телерадиоорганизации. На 1 января 2008 года пролицензировано 61 телерадиоорганизацию спутникового вещания, осуществляющую распространение 63 теле- и 10 радиопрограмм.

На просторах Уанета

По состоянию на первый квартал 2008 года в Украине насчитывалось 195 точек беспроводного доступа Wi-Fi. Продолжает расти аудитория абонентов широкополосного досту-па в Интернет — сейчас их более 1,2 млн. Результаты очередного исследования iKS-Broadband Quarterly, проведенного консталтинговой компанией iKS-Consulting по итогам IV квартала 2007 года, свидетельствуют, что рынок широкополосного доступа (ШПД) в Интернет остается одним из наиболее быстрорастущих сегментов телекоммуникационного рынка Украины. Согласно оценкам iKS-Consulting, в IV квартале 2007 года объем ШПД-рынка составил свыше $77 млн, при этом в 2007 году темпы роста объема доходов от услуг ШПД в среднем составляли 13,5 % ежеквартально.

По данным того же Госдепартамента по вопросам связи и информатизации, по состоянию на 01.04.2008 г. количество активных пользователей Интернета составило 17,8 единиц на 100 жителей. Количество веб-сайтов — 41,5 тыс., число реальных хостов в национальном домене Интернета — 215,5, количество доменов в украинском интернет-сегменте — 89,2 тыс.

По данным того же Госдепартамента по вопросам связи и информатизации, по состоянию на 01.04.2008 г. количество активных пользователей Интернета составило 17,8 единиц на 100 жителей. Количество веб-сайтов — 41,5 тыс., число реальных хостов в национальном домене Интернета — 215,5, количество доменов в украинском интернет-сегменте — 89,2 тыс.

Стимулы и проблемы

Довольно интересные сведения, касающиеся развития рынка кабельного телевидения и широкополосных услуг Украины можно почерпнуть, проанализировав результаты исследования, проведенного в начале 2008 года агентством социальных проектов ГОА по заказу компании «ТехЭкспо», организатора восточно-европейской выставки и конференции ЕЕВС. Исследование было посвящено покупательской активности В2В-сегмента телекоммуникационного рынка и охватило операторов/провайдеров телеком-услуг (всех видов связи, широкополосных систем, Интернета, телевидения и телерадиовещания). Преимущественно были опрошены руководители высшего звена (53,4 %), технические директора и главные инженеры (около 20 %), а также руководители среднего звена.

По состоянию на 01.04.2008 г. число

активных пользователей Интернета в Украине

составило 17,8 единиц на 100 жителей

В целом исследование продемонстрировало динамичность и хорошую перспективность как телекоммуникационного, так и рынка кабельного ТВ Украины. ![]() По мнению экспертов, положительное влияние на дальнейшее развитие рынка на данном этапе могут оказать ряд факторов рыночного и регуляторного характера.

По мнению экспертов, положительное влияние на дальнейшее развитие рынка на данном этапе могут оказать ряд факторов рыночного и регуляторного характера.

В качестве стимулирующих факторов рыночного характера эксперты назвали:

В качестве стимулирующих факторов рыночного характера эксперты назвали:

— развитие новых технологий;

— увеличение инвестиций в отрасль;

— динамичный рост информатизации всех сфер экономики, рост потребности в объемах информации;

— повышение покупательной способности населения, связанное с общим экономическим ростом;

— рост компетентности населения и увеличение спроса на новые услуги;

— развитие собственной научной базы, достаточное финансирование отечественных научных работников, разработчиков в сфере информатизации и связи;

— рост компетентности субъектов рынка, активный обмен опытом между ними.

— рост компетентности субъектов рынка, активный обмен опытом между ними.

В качестве стимулов, связанных с законодательной и исполнительной властью, чаще всего называют внедрение реально действующей государственной программы развития отрасли и усовершенствование существующей законодательной и нормативной базы в сфере телерадиовещания и телекоммуникаций.

Обратной стороной медали в данном вопросе является попытка очертить факторы, сдерживающие развитие рынка и препятствующие внедрению новых технологий. Недостаток свободных для инвестирования средств остается здесь бессменным лидером (данная проблема волнует более половины всех респондентов).

Отличительной чертой этого рынка является и сетование на отсутствие государственной поддержки, а также на законодательные коллизии. Специфику госрегулирования и несовершенство законодательной власти основной своей проблемой считают около 30 % опрошенных. При этом данная картина не меняется на протяжении уже нескольких лет.

И это несмотря на достаточно активные усилия самой отрасли по их ликвидации. К слову отметим, что векторы развития телекоммуникационного и телерадиовещательного рынка Украины достаточно зримо и аргументировано были очерчены, в частности, в открытом письме представителей профессиональных объединений предприятий и общественных организаций рынка отрасли информационных технологий и телекоммуникаций премьер-министру Украины, датированном началом 2008 года.

Цели стратегические

Рынок Украины переживает в данный момент период стабилизации и ограниченного роста. Большинство компаний уже прошли стадии интенсивного развития. Среди стратегических целей, чаще всего называемых операторами кабельного ТВ и широкополосных сетей, доминирующие позиции занимают расширение абонентской базы, выход на новые рынки (около 68 %) и расширение/модернизация существующих сетей (65,6 %). Отметим, что инвестиции в капитальное строительство и построение новых сетей считают своим приоритетным заданием около 42 % опрошенных.

Экстенсивный этап развития украинского ИТ-рынка

завершается. Впереди — переход на качественно

новый этап интенсивного развития

Значительное количество респондентов отметили также, что приоритетным направленияем для развития сетей их компаний является внедрение новых услуг и сервисов (около 65 %). ![]() Среди значимых стратегических целей украинских телекоммуникационных компаний на данном этапе отметим также

Среди значимых стратегических целей украинских телекоммуникационных компаний на данном этапе отметим также  удержание существующих позиций на рынке и продвижение компаний, а также антиконкурентную борьбу (31 % и 22 % соответственно). Увеличение прибыли назвали своей приоритетной целью около 60 % респондентов, в то время как минимизацию расходов — почти вдвое меньше (около 31 %).

удержание существующих позиций на рынке и продвижение компаний, а также антиконкурентную борьбу (31 % и 22 % соответственно). Увеличение прибыли назвали своей приоритетной целью около 60 % респондентов, в то время как минимизацию расходов — почти вдвое меньше (около 31 %).

По сравнению с прошлогодним исследованием несколько увеличилось число компаний, считающих своей приоритетной задачей внедрение новых сервисов (с 58 % в 2007 году до 65 % в 2008-м). В то же время уменьшилось число субъектов рынка, ставящих в качестве первоочередной задачи расширение сетей (с 80 % в 2007 году до 68 % в 2008-м).

Данные цифры свидетельствуют, скорее всего, о завершении экстенсивного этапа развития рынка и перехода к качественно новому этапу — интенсивного развития. Этот тезис озвучил и президент группы компаний «Воля» Сергей Бойко (см. ТЕЛЕКОМ № 6/2008), отметивший, в частности, следующее: «Могу казать, что если до 2007 года наблюдался количественный рост — рост рынка за счет экспансии телекоммуникационных сетей, то сейчас он осуществляется уже за счет того торгового предложения, которое в состоянии сформировать и обеспечить своим  потребителям кабельный провайдер. В предыдущие годы об этом мало задумывались, поскольку где угодно можно было построить сеть, и люди, которые видели до этого всего четыре канала, с радостью смотрели и 20, и 30. Сегодня же операторы, охватившие сетями тот или иной участок города или городов, понимают, что кроме построения сети нужно заниматься еще и ее разработкой. Таким образом, сейчас происходит качественный рост рынка телекоммуникационных услуг».

потребителям кабельный провайдер. В предыдущие годы об этом мало задумывались, поскольку где угодно можно было построить сеть, и люди, которые видели до этого всего четыре канала, с радостью смотрели и 20, и 30. Сегодня же операторы, охватившие сетями тот или иной участок города или городов, понимают, что кроме построения сети нужно заниматься еще и ее разработкой. Таким образом, сейчас происходит качественный рост рынка телекоммуникационных услуг».

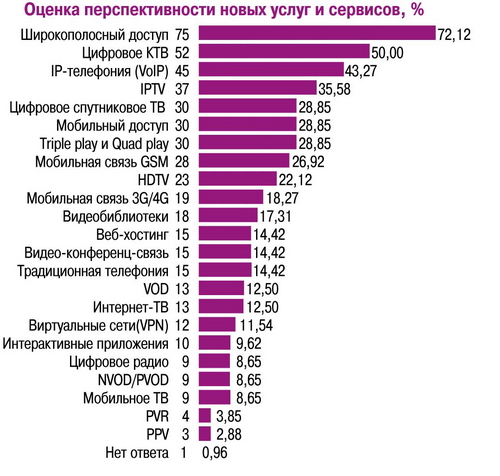

Задел на перспективу

Отдельного внимания заслуживает вопрос, касающийся новых услуг и сервисов. Наиболее перспективным и прибыльным на данном этапе развития операторы считают широкополосный доступ в Интернет (72,12 %) и цифровое кабельное ТВ. Достаточно высокий процент опрошенных в качестве перспективного называет развитие цифрового спутникового ТВ.

Все участники опроса довольно перспективными считают услуги IP-телефонии (VoIP) — 43,27 %, IPTV — 35,58 %. Около трети опрошенных выделили также возможности мобильного доступа в Интернет, услуг Triple play и Quad play.

В аутсайдерах оказались интерактивные обучающие и развлекательные приложения (около 10 %), цифровое радио (8,65 %), услуги NVOD/PVOD (псевдо VOD), мобильное ТВ (8,65 %), закончил список популярных и перспективных услуг сервис предоплаченных передач (PPV) — 2,88 %.

Стоит отметить ряд существенных отличий в ответах на данный вопрос, представленных в 2007 и 2008 году. Так, в частности, основные изменения отмечены в паре лидеров. ![]() По итогам иссле

По итогам иссле дования прошлого года наиболее перспективным называли развитие цифрового ТВ (около 74 % респондентов), широкополосный доступ отмечали как таковой 57 % опрошенных. Так что развитие широкополосных технологий, в частности доступа в Интернет, видится на данном этапе операторам гораздо более привлекательным.

дования прошлого года наиболее перспективным называли развитие цифрового ТВ (около 74 % респондентов), широкополосный доступ отмечали как таковой 57 % опрошенных. Так что развитие широкополосных технологий, в частности доступа в Интернет, видится на данном этапе операторам гораздо более привлекательным.

Существенно снизилась положительная оценка перспективности интернет-ТВ (с 30 % в 2007 году до 12,5 % в 2008-м). А вот симпатии в отношении услуг Triple play и Quad play, наоборот, возросли (с 19 % в 2007 году до почти 29 % в 2008-м).

И в прошлогоднем исследовании, и в исследовании этого года ставился также вопрос об отношении субъектов рынка к новым технологиям. В качестве наиболее перспективных в области цифрового телерадиовещания в 2008 году назвали семейство европейских стандартов цифрового телевидения DVB, в первую очередь для кабельной, спутниковой и наземной сред  доставки сигнала (DVB-C, DVB-S, DVB-T) — 66,67 %. Это существенно выше прошлогодних показателей (54 %). Вещание для портативных устройств (DVB-H) оценили как перспективное 22 % респондентов.

доставки сигнала (DVB-C, DVB-S, DVB-T) — 66,67 %. Это существенно выше прошлогодних показателей (54 %). Вещание для портативных устройств (DVB-H) оценили как перспективное 22 % респондентов.

Около 50 % респондентов высоко оценили также перспективность IPTV. А вот технологии цифрового радиовещания или цифрового мультимедиавещания DAB/DAB+ не были оценены высоко ни в этом, ни в прошлом году (неизменные 3 % голосов), равно как и семейство стандартов DMB (T-DMB, S-DMB), не получившее ни одного голоса. Малое количество голосов получила и технология вещания на портативные устройства MediaFlo (1,23 %).

В качестве наиболее перспективных технологий для развития ШПД участники исследования назвали FTTx (38,82 %), xDSL (37,65 %) и Cable TV Modem (32, 94 %). Наименьшее количество голосов получила технология широкополосного беспроводного доступа LMDS (2,35 %).

В области проводного широкополосного доступа в Интернет наиболее перспективной операторы считают модемную технологию ADSL2+ (55,81 %). ![]() Сравнительно большое количество голосов получила также технология LAN/Ethernet (44,19 %).

Сравнительно большое количество голосов получила также технология LAN/Ethernet (44,19 %).

Среди причин, по которым украинские операторы

чаще всего отказываются от внедрения новых технологий,

Весьма посредственно оценили участники исследования перспективность стандарта DOCSIS (16,28 %). Абсолютный аутсайдер группы — цифровая сеть интегрированных служб ISDN (1,16 %).

Весьма посредственно оценили участники исследования перспективность стандарта DOCSIS (16,28 %). Абсолютный аутсайдер группы — цифровая сеть интегрированных служб ISDN (1,16 %).

Наиболее перспективными технологиями в области беспроводной связи были названы WiMAX и Wi-Fi/WLAN (более 50 %). Около трети респондентов высоко оценили также связку WCDMA/CDMA2000 (более 30 %), при этом многие респонден-ты отмечали большую перспективность последней.

Инновации и инвестиции

Среди причин, по которым украинские операторы чаще всего отказываются от внедрения новых технологий, лидирующее место от-

водится финансовым трудностям (недостатку средств и дороговизне оборудования). Так считают 55 % опрошенных. Часто упоминают также неготовность потребительского рынка и отсутствие спроса на ряд услуг и сервисов (46,15 %). При этом знаково, что проблема низкого спроса и общей культуры потребительского рынка значительно меньше волновала участников прошлогоднего опроса (всего 16 % выбрали данный вариант).

Ряд респондентов назвали в качестве преграды для внедрения новых технологий внутренние сдерживающие факторы (дефицит квалифицированных специалистов,  необходимость реорганизации компании и прочее) — 12,5 %. А вот проблемы, связанные с дефицитом информации (как специальной, технической, так и маркетинговой), похоже, не слишком волнуют участников исследования 2008 года. Такие факторы отметили как сдерживающие от 2 до 8 % опрошенных (для сравнения: в 2007 году дефицит технической информации отметили около 20 %, а маркетинговой — около 9 % опрошенных).

необходимость реорганизации компании и прочее) — 12,5 %. А вот проблемы, связанные с дефицитом информации (как специальной, технической, так и маркетинговой), похоже, не слишком волнуют участников исследования 2008 года. Такие факторы отметили как сдерживающие от 2 до 8 % опрошенных (для сравнения: в 2007 году дефицит технической информации отметили около 20 %, а маркетинговой — около 9 % опрошенных).

В целом участники исследования продемонстрировали достаточно большую консервативность в вопросе внедрения абсолютно новых технологий и сервисов. Более 72 % респондентов ответили, что их затраты на поддержание и расширение существующих сетей больше (или существенно больше) издержек на внедрение абсолютно новых решений и технологий. Еще 13 % опрошенных оценили это соотношение как 50 на 50. Количество респондентов, в чьих компаниях готовы инвестировать в новые технологии и сервисы больше средств на развитие и поддержание сетей, не превышает 14 %.

Примечательно, что в целом в развитие сетей за последние 2–3 года участниками опроса было инвестировано:

-от $10 до $50 тыс. в сетях с количеством абонентов до 1000;

-от $100 тыс. до $1 млн в сетях с количеством абонентов до 10 000;

-от $10 до $50 млн в мегасетях с количеством абонентов свыше 100 000.

При этом подавляющее большинство респондентов (71, 69 %) отметило, что объемы расходов на развитие их сетей в ближайшие два–три года будут увеличены. Около четверти опрошенных отметили, что расходы останутся на прежнем уровне. И лишь 3,45 % сказали, что планируют сократить расходы на развитие сетей.

Оператор в вышиванке

Заслуживающий отдельного внимания ракурс проведенного исследования касается именно особенностей ведения бизнеса в В2В-сегменте рынка телерадиовещания и телекоммуникаций. По результатам опроса, вырисовывается такой усредненный портрет «хозяйствующего субъекта». Это компания, в которой за последние годы стали больше внимания уделять стратегическим планам развития. Решения о приобретении нового оборудования или внедрении новых технологий стали приниматься в такой компании в соответствии с определенным планом (70,37 % в 2008 году, в то время как в 2007-м — лишь 48 %).

Чаще всего стимулирует вложение средств в развитие инновационных технологий резкое увеличение спроса на какие-то услуги со стороны потребителей (24,69 %), реже — положительный опыт других, продемонстрировавший неоспоримое преимущество внедрения новых технологий/оборудования (13 %).

Чаще всего стимулирует вложение средств в развитие инновационных технологий резкое увеличение спроса на какие-то услуги со стороны потребителей (24,69 %), реже — положительный опыт других, продемонстрировавший неоспоримое преимущество внедрения новых технологий/оборудования (13 %).

При этом решения об обновлении технической базы или развитии нового сервиса в такой компании принимается чаще всего консолидировано руководством высшего звена (так ответили 51,25 % респондентов, в то время как компаний, в которых решения все еще принимаются единолично руководителем — 18,75 %). Обосновать такое решение может главный инженер или другие технические специалисты (35 %). Гораздо реже прислушиваются к мнению маркетолога или специалистов по развитию (около 17 %). А вот сторонних экспертов у нас совсем не жалуют.

Специалисты такой средней украинской компании-оператора КТВ при выборе поставщика оборудования либо компании-интегратора в первую очередь обратят внимание на наличие в ассортименте оборудования известных брендов от именитых производителей (45,12 %). Неизменным атрибутом этого рынка является и «панибратство» — не менее 40 % операторов отдают предпочтение знакомым поставщикам.

Присутствие в продуктовом портфеле широкого предложения однотипного оборудования от разных производителей и разной ценовой категории либо широкая специализация (наличие в ассортименте оборудования разных линеек, для разных участков сети) являются для отечественных операторов более привлекательным вариантом, нежели работа с компаниями узкой специализации. Первый вариант предпочитают около 60 % респондентов, второй — лишь 8,5 %.

А вот другие факторы, такие как удобное расположение и территориальная близость, низкие цены, наличие собственного производства, присутствие в послужном списке именитых клиентов, не имеют достаточного значения для принятия решений о сотрудничестве с поставщиком.

А вот если специалисты нашего «хозяйствующего субъекта» будут колебаться, кому из поставщиков оборудования отдать предпочтение, железным аргументом «за» для них окажется банальная скидка (54,35 % опрошенных) либо наличие постоянно действующих программ лояльности (42,39 %).

Многие операторы хотели чаще получать от своих поставщиков также информацию об опыте использования оборудования либо внедрения тех или иных решений другими операторами (38 %). Более трети респондентов также хотели бы, чтобы поставщики проводили для них семинары/мастер-классы по использованию нового оборудования либо были готовы оказывать консультационные услуги по приобретенному оборудованию в процессе его эксплуатации (31,73 %).

Подавляющее большинство отечественных операторов

на сегодняшний день предпочитают сэкономить

на постпродажном сервисе

Важными бонусами ряд операторов считает также увеличение срока гарантийного обслуживания оборудования (20,65 %) и наличие сопроводительной техдокументации на украинском либо русском языках (17,31 %).

Интересно, что в вопросе выбора поставщиков оборудования украинские операторы не являются «однолюбами». Более того, большинство из них предпочитают не зависеть от поставщиков настолько, что наиболее приемлемой формой обновления технического парка считают для себя закупку всего оборудования у разных поставщиков с последую-щей установкой и обслуживанием своими силами (40,74 %). Несколь-ко реже выбирают приобретение всего парка оборудования у одного поставщика с дальнейшей самостоятельной установкой и обслуживанием (35,8 %). Иначе говоря, подавляющее большинство операторов предпочитают сэкономить на постпродажном сервисе.

О бизнес-культуре

При этом видение того, насколько технически подкованными пользователями окажутся операторы, у них самих и поставщиков несколько отличается. Сами операторы считают, что, подходя к моменту закупки, они абсолютно четко знают, какой именно товар и с какими техническими характеристиками и критериями качества им необходим (такой ответ дали 61 % операторов). В то же время 31 % операторов утверждает, что понимает, какие именно функции должен выполнять искомый товар или какие именно задачи должен решить, но не имеет четкого представления о том, какими техническими характеристиками и критериями качества он должен обладать.

А вот производители и поставщики оборудования утверждают, что в работе им гораздо чаще приходится сталкиваться с операторами, которые вовсе не имеют четкого представления о том, какими техническими характеристиками и критериями качества он должен обладать (67 % экспертов).

При этом и у тех, и у других выявлено ряд взаимных претензий. Правда, ключевая из них весьма банальна, и характерна, наверное, для всех рынков. Операторам кажется, что они переплачивают как за сам товар, так и за сервис, а поставщикам — что их покупатели слишком часто экономят в ущерб качеству продукции либо решения (около 40 %) и слишком мало платят за сервисное обслуживание (30 %). И те, и другие при этом жалуются на излишнюю бюрократичность и невыполнение обязательств (в том числе по оплате товара, отгрузке и т. п.). Но в конечном итоге это никак не влияет на положительную динамику рынка, а свидетельствует только об определенном уровне бизнес-культуры.

вологість:

тиск:

вітер:

Вселенная Fallout в 2024 году: от игр к сериалу

Как вселенная игр Fallout получила через десятки лет свой сериал и вновь попала на пик популярности

AMD Ryzen PRO 8000 — новые процессоры для ноутбуков и десктопов

AMD процессор события в мире

Официальное пополнение модельного ряда AMD Ryzen 8000 включает две новые линейки: десктопные чипы Ryzen PRO 8000G и мобильные Ryzen PRO 8040, ориентированные на корпоративный сегмент

Acer Chromebook 514 улучшили процессором Intel i3-N305 и оперативной памятью на 8 ГБ. Цена в Украине — 20 499 грн

Acer Chrome ноутбук

Acer анонсировала выпуск обновленной версии Chromebook 514 с более мощным процессором Intel и расширенной оперативной памятью на 8 ГБ.